(能动Nengdong2023年8月8日讯)标准普尔全球移动(S&P Global Mobility)的分析显示,随着美国汽车平均使用年限达到创纪录的水平,售后市场可能会看到维修和维护工作的强劲增长,因为老旧汽车的行驶里程将超过传统预期。

两年来新车供应短缺,已促使消费者进入二手车市场。现在,可能会出现一个违反直觉的转变:新车供应激增可能进一步推动二手车车队的扩张,将更多高里程汽车带入服务区。

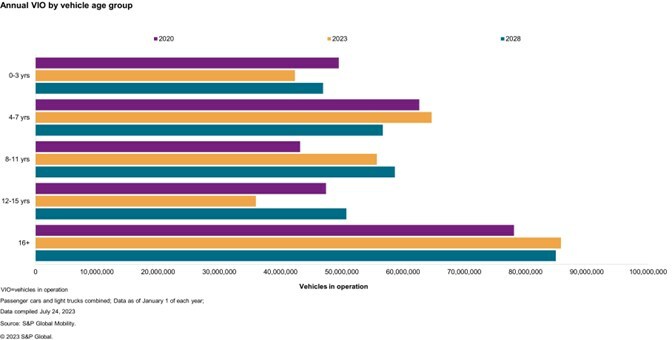

Annual VIO by vehicle age group

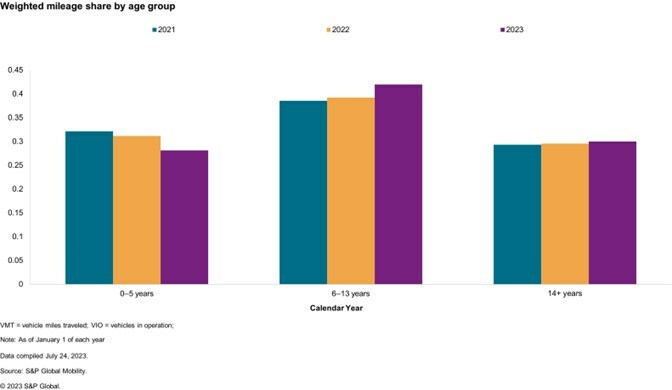

Weighted mileage share by age group

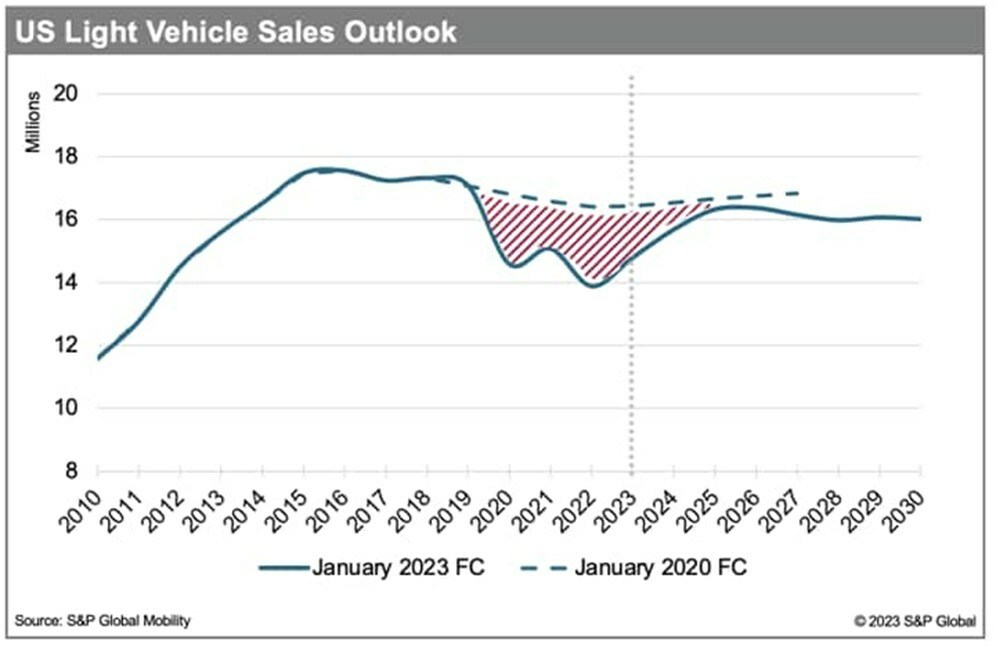

US Light Vehicle Sales Outlook

这是怎么可能的呢?老旧汽车停车场已经扩大了维修业务的甜点,我们认为是6到11年的汽车。现在12和13年的汽车正在成为业务的更大一部分,尽管它们最初是在大衰退期间的销售缓慢时期出售的。

汽车使用年限的增长并不一致。标普全球移动(S&P Global Mobility)售后解决方案副总监托德·坎普(Todd Campau)表示,虽然运营中的7年车龄汽车的比例预计到2028年将下降,但超过8年的汽车数量将大幅增加。标普全球移动的预测显示,到2028年,这个年龄段的汽车数量预计将增长2500多万辆。

Campau表示:“随着越来越多的汽车配备了复杂的电子系统,这些汽车的整体市场份额将继续增长,售后市场在维护老旧汽车方面的作用将变得越来越重要。这就是售后市场真正的机遇所在。”

此外,驾驶旧车、价格较低、超出保修期的车辆的司机可能会驾驶更多的英里,因为他们可能有工作,没有在家工作的选择。根据标准普尔全球移动预测,在大流行期间, 6至13岁的汽车-新的售后市场甜点-将增加其年度行驶里程的份额,超过0至5岁和14岁以上的汽车。

供应链、库存和宏观经济

多年来,与疫情有关的供应链问题一直使汽车生产低于需求。 2022年美国轻型汽车销量为1380万辆,为十年来的最低水平,这是将汽车平均年龄提高到12.5年的关键因素。

这种情况对汽车制造商和经销商来说并非完全不受欢迎。汽车制造商将生产结构转向高价、高利润的汽车。与此同时,库存紧张意味着经销商可以迅速向愿意支付标价或更高价格的绝望消费者出售新车。

坎帕说,现在情况正在改变。预计随着半导体芯片等零部件的供应改善,新车销量将增加,二手车增长速度将放缓。标准普尔全球移动预测,根据其7月份的预测,今年美国轻型汽车销量为1540万辆,2024年为1580万辆,2025年为1650万辆。

但尽管宏观经济出现了一些积极的迹象,但消费者方面仍有些不稳。随着库存增加,持续的通胀和高利率预计将削弱新车需求的复苏。Campau说,市场正从供应受限转向需求受限。

一个关键指标是:标准普尔全球流动性和TransUnion的分析显示,汽车贷款需求已经下滑至2020年第三季度水平以下。

坎帕指出,现在的问题是,原始设备制造商是否会开始生产更多的经济型或中等价格的汽车和配件,为目前陷入二手车漩涡的中低收入家庭提供负担得起的选择,还是汽车制造商将坚持偏好高利润率汽车的混合。

“消费者会继续支持这种高端车型吗?”坎帕说,“问题是谁会先放弃?”

当然,汽车制造商总是可以通过增加激励措施来刺激需求。他说,随着今年新车库存的增加,市场已经开始看到激励措施的增加。但SPIFF仍不到疫情前的一半。也就是说,特斯拉和福特对各自电动汽车线的降价表明,库存担忧正在加剧。

老旧汽车维修难度加大

所有这些都表明,不断增长的二手车车队将继续使售后服务业务受益。但是,虽然售后维修店应该会看到更多的业务上门,但他们面临着新的挑战。

在他们的服务区,车辆将越来越多地装载用于信息娱乐、通信和高级驾驶辅助系统的传感器,如自适应巡航控制、车道偏离警告和碰撞避免。自2015年以来,自适应巡航控制的渗透率一直呈稳步上升趋势;根据标准普尔全球移动的估计,预计2023年车型中将有近70%的车辆配备自适应巡航控制。

“我认为传感器是售后市场的下一个大机会,”Campau说。

0 条评论